フリーランスになった場合、自由な働き方ができるというメリットがありますが、同時にデメリットも存在します。

その一つは、本業以外の事務作業を自分で処理しなければならないことや、将来のマネープランを自分で管理する必要があることです。

将来のこととなると、つい後回しにしてしまいがちですが、

- フリーランスになったら老後は大丈夫なんだろうか?

- 年金額で暮らしていけるのかなぁ?

- 対策方法はあるのかな?

このような不安を抱えている方は多いのではないでしょうか?

今回は、将来の計画が立てられるように、年金に関する知識と増やし方をご紹介します。

知っているか知らないかで将来の生活が大きく変わりますし、早くから対策をすることによって、より安心な老後を迎えることができます!

分かりやすく解説していきますので、ぜひ最後までご覧ください!

フリーランスは国民年金に切り替える

会社員からフリーランスに転職したら、まず厚生年金から国民年金への切り替えが必要です。

手続きについては、以下の記事で詳しく解説しています。

年金制度について詳しい知識を持っている人は少ないかもしれませんので、分かりやすく説明していきますね!

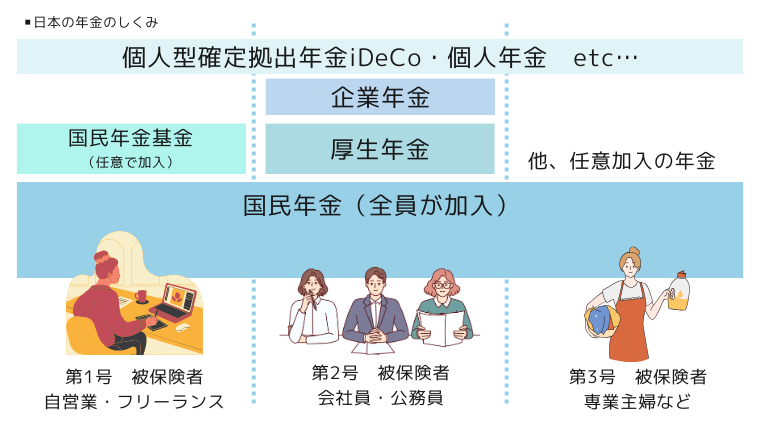

年金制度について

年金制度は基本的に三階建ての構造になっています。

- 国民年金(1階部分):日本国内に居住する20歳以上60歳未満のすべての人が対象。

- 被用者年金(2階部分):厚生年金保険で、民間企業や公務員など70歳未満の人が対象。

- 企業年金(3階部分):公的年金に上乗せして支給されるもので、主に「確定給付企業年金(DB)」「厚生年金基金」「確定拠出企業年金(DC)」の3種類があります。

このような年金制度の構造は、意外と知らない方も多いのではないでしょうか?

支払う金額(国民年金・厚生年金について)

国民年金保険料の金額は、1カ月あたり16,980円です(令和6年度)。

厚生年金の保険料は、自分一人で全額を納付しているわけではありません。幸いなことに、会社(事業主)が半分を負担してくれています。

厚生年金保険料は、毎月の給与と賞与に共通の保険料率をかけて計算されます。

特に注目したいのは、平均給与が20万円、30万円、40万円、50万円の範囲です。こちらを目安にお伝えします。

- 給料が20万円の場合:月々の保険料は18,120円。

- 給料が30万円の場合:月々の保険料は27,273円。

- 給料が41万円の場合:月々の保険料は37,273円。

- 給料が50万円の場合:月々の保険料は45,455円。

国民年金と比べると、厚生年金の保険料は高額ですよね!

受け取れる金額(国民年金・厚生年金について)

厚生労働省によると、2024年度の年金額は次のとおりです。

・国民年金:6万8000円(1人分)

・厚生年金:23万483円(夫婦2人分)

これらの金額は、20歳から60歳までの40年間、満額で支払った場合に受け取れる金額です。

個人によって誤差が生じる可能性もありますので、目安としてご参考ください。

表にまとめると

ここまでのことを表にまとめます。

| 国民年金(フリーランス) | 厚生年金(会社員) | |

| 支払う金額(月額) | 16,980円 | 18,120円~45,455円ぐらい |

| 受け取れる金額(月額) | 6万8000円(1人分) | 23万483円(夫婦2人分) |

年が変われば年金額も変わることを考慮して、だいたいの目安でご覧くださいね。

国民年金と厚生年金の間には、老後に受け取れる金額に大きな差があります。

老後を安心して生活するためには、今から計画を立てる必要がありますよね。

そのために、フリーランスができる最大限の準備について説明していきたいと思います。

フリーランスが年金を増やす方法

フリーランスは会社員と比較すると、将来受給できる年金の額が低くなります。

少しでも増やす方法を知っておくことで、安心材料に繋がりますよね。

ここでは、フリーランスが年金を増やす方法について、5つの制度を解説していこうと思います。

- 国民年金基金

- 付加年金

- iDeCo(個人型確定拠出年金)

- 個人年金保険

- 年金受給を66歳以降に繰り下げる

①国民年金基金

国民年金基金は、フリーランスが入れる公的な年金制度で、会社員の厚生年金のように上乗せすることができます。

国民年金基金のメリットについてご説明します。

国民年金基金のメリット

- 掛け金が全額所得控除になる

- 節税対策として活用できる

- 終身年金であるため死ぬまで支払いを受けることができる

- 少ない掛け金から始めることができる

- 加入後に掛金を増やしたり、減らしたりすることも可能

1か月の掛金の上限は月額6万8,000円までで、「個人型確定拠出年金(iDeCo)」にも加入している場合は、その掛金と合算した上での上限になります。

また、国民年金基金は一旦加入すると自己都合でやめることは基本的にできません。

②付加年金

付加年金とは公的年金の一つで、月額400円を支払うことで、将来の年金に上乗せできる制度です。400円の付加保険料を納めると、「200円×付加保険料を納めた月数」で計算された年金を受給できる制度で、これにより手軽に受給額を増やすことができます。

例えば、40年間付加年金を払い続けた場合、年額で96,000円も受給額が上乗せされます。

注意点は、国民年金基金との併用ができないことです。

③iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)はフリーランスでも任意に加入できる年金制度です。

掛け金を自分で積み立て、金融商品を運用し60歳以降に受け取ります。なので、60歳までは引き出すことができません。

フリーランスの場合、毎月5,000円から6万8,000円まで1,000円単位で積立金額を選べます。

iDeCoも国民年金基金と同じように、掛金が全額所得控除となり確定申告時に所得から差し引くことができます。また、運用期間中の運用益は非課税です。満期時も、受け取った金額は控除対象になります。

また、加入時や月額で手数料がかかります。取扱金融機関によっては口座管理料も発生しますので、ご注意ください。

掛けられる金額は、国民年金基金の金額と合算して68,000円以内である必要があります。

④個人年金保険

個人年金保険は、民間の保険会社が提供している「個人年金保険」に加入することで準備ができます。公的年金だけでは老後資金が不足しそうな場合、その補完として任意で加入することのできる年金のひとつです。

個人年金保険のメリットには以下のようなものがあります。

個人年金保険のメリット

- 老後資金を計画的に準備できる

- 個人年金保険料控除で所得税・住民税の負担を軽減できる

- 健康状態に不安がある人でも加入しやすい

しかし、デメリットもあります。

個人年金保険のデメリット

- 途中解約をすると解約返戻金が払込保険料の総額より少なくなる場合が多い

- インフレリスクがある

これらのことを把握した上で、加入を検討するのも良さそうですよね!

⑤年金受給を66歳以降に繰り下げる

国民年金は原則65歳から受給できますが、この受給開始時期を延長して、66歳から75歳の最大10年間繰下げることができます。

1カ月繰り下げるごとに0.7%ずつ増額させることができます。

つまり、75歳まで10年間繰り下げた場合、84%(0.7%×120月)増額が可能になります。フリーランスは定年がないという点が強みでもありますから、少しでも長く仕事を続けて収入を得て、年金受給の繰り下げを検討するのもひとつですね。

フリーランスになって国民年金に切り替えることで、老後の備えが手薄になるのは仕方がありません。ですが、個人の選択次第で手厚くしておくことは可能です。

まとめ

いかがでしたでしょうか?

年金はきちんと支払っているけれど、将来どれくらいもらえるのか把握している人はきっと少ないと思います。

ここで一度きちんと計算してみて、将来の備えをしておくと、老後の安心につながりますよね!

私の所属するリモラボというスクールでは、税金に関する動画学習も行っています。

興味のある方は下記のリンクからLINEにお友達登録すると、フリーランスになるために必要なことが学べる動画が受け取れます。ぜひチェックしてみてください。

フリーランスを目指す女性のオンラインスクール

リモラボについてはこちら

フリーランスの税金対策に関する記事も今後も積極的に発信していきますので、ぜひまた読みに来てくださいね。

最後までご覧いただき、ありがとうございました(^^♪